泽璟制药的财报最近有点魔幻。2025年全年还亏着1.63亿,营收8.1亿,亏还扩大了。

到了2026年一季度,数据忽然变了张脸。营业收入9.05亿,同比暴涨440%。归母净利润6.33亿元,一举扭亏。

一季度赚的钱,比过去两年加起来的营收还多。

资本市场躁了,股价短期冲了一波。动态市盈率从超100倍一路回落到50倍附近。

分析师跟进的速度也很快,有机构将全年净利润预测上调到6.45亿元,甚至乐观看到8.66亿元。平均目标价推到146元左右。

但这是一笔真金白银的利润,还是一笔短暂推高的账面富贵?得把账算清楚。

一、12亿美元:一笔首付款撑起的"幻觉"

2025年,泽璟制药最核心的底牌是它的管线。多纳非尼、重组人凝血酶、吉卡昔替尼,三款商业化产品。

2025年营收8.1亿,同比增长52%。加上重组人凝血酶纳入医保、吉卡昔替尼获批上市,营收增速一度处在加速上升通道。

但亏损没止住,销售费用还涨了71.44%,市场推广费占了大头。现金流在2025年首度由正转负,净流出2878万。利润表好看,现金流在喘,这是泽璟药业的真实现状。

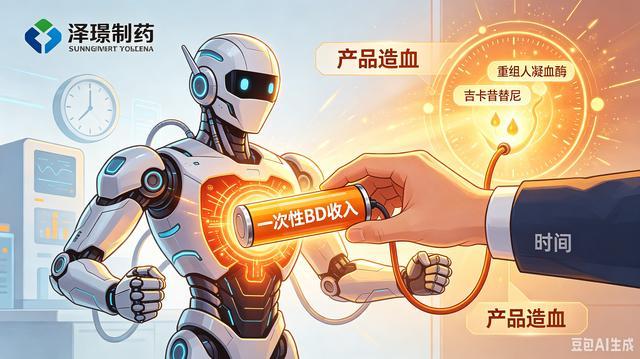

2026年Q1突然翻了身。收入的台阶跃迁不是产品突然卖疯了,是一笔BD交易完成了收入确认。

泽璟制药将旗下双抗产品ZG006除大中华区及日本以外的全球权益,独家授权给海外合作方,首付款1.2亿美元。

1.2亿美元入账,按当期汇率折合人民币约8.7亿元,占一季度营业收入的绝大部分。

把这笔一次性确认的授权首付款从9.05亿里扣除,剩下产品的真实销售收入,大概率还不到1亿。

也就是说,泽璟的造血能力,在2026年一季度并没有质的变化。利润表上的扭亏,是BD财务操作的短期镀金。

全年能不能稳住这笔利润,取决于BD授权后续款什么时候到账。

有机构预测2027年净利润会再度回落到0.06亿元的水平,利润"断崖式前凸后缩"的信号,透露出资本市场对这笔授权收入的"一次性"属性是心知肚明的。

二、核心产品:三张变现牌,两张还没铺好

第一张牌,多纳非尼,肝癌靶向药。2025年成功续约医保,市场份额缓慢爬坡,但价格被压得死死的,天花板肉眼可见。

第二张牌,重组人凝血酶。2025年初纳入医保,放量在2025年下半年才真正开始。

和远大生命科学签了市场推广协议,加速铺医院,到2025年末累计准入750多家医院。

销量明显增长,但营收体量尚未体现在年报里。这款药还面临同类产品获批的竞争压力,市场放量窗口期不是无限的。

第三张牌,吉卡昔替尼(盐酸杰克替尼片),2025年5月获批上市,适应症是中高危骨髓纤维化。

这是泽璟目前最重磅的产品,但上市时间偏晚,专利和市场独占期有限。

2025年销售贡献有限,2026年才是关键放量年。审批窗口本身也是一个需要反复蹲守的漫长等待。

三张产品牌都没能把公司推向全面盈利,这才是BD带来的资本腾挪无法掩盖的结构性问题。

三、在研管线:故事很多,兑现很远

泽璟的管线不算薄。ZG006是全球首创的CD3/DLL3/DLL3三特异性抗体,针对小细胞肺癌和神经内分泌癌,还拿到CDE突破性治疗认定。ZG005是PD-1/TIGIT双抗,已进入多个适应症的联合疗法开发。

但管线里的故事,和当下的利润表之间隔着几年的距离。这些项目有的还在I/II期,有的刚获批临床。

研发费用在2025年微升至4.30亿元,增速赶不上同期销售费用的涨幅。

一个尚未全面盈利的创新药企,销售费用增速远远超过研发费用增速,在资产负债表里不是个健康的信号。

四、三种情景推演

基准档(概率约55%):2026年全年营收依靠ZG006的BD收入确认冲高至24-25亿,利润短暂攀至6亿元左右。

2027年授权递延收入锐减后,营收被打回10-15亿的真实成交区间,再度面临亏损风险。吉卡昔替尼放量释放相对平稳。股价围绕100元上下波动。

乐观档(概率约15%):吉卡昔替尼和重组人凝血酶同步爆发,国内商业化全面放量,叠加后续BD里程碑款持续确认。

2027年后利润稳定在5-6亿高位,由创新产品实际销售支撑。市场给予更高溢价,股价冲击180元以上。

悲观档(概率约30%):吉卡昔替尼放量远不及预期。重组人凝血酶和竞品陷入价格战。后续BD合作受挫,大额里程碑款无法兑现。

多纳非尼在同类靶向药竞争中市场份额进一步被压缩。授权收入一次性糖分消化完后,利润重陷深度亏损,股价跌破70元。

五、可复用框架:识别"一次性收入幻觉"

泽璟提供了一个经典分析模板:当一个季度利润暴增5-10倍时,第一反应不是追高,而是翻看利润表附注。

第一步,区分"经常性收入"与"一次性BD收入"。一季度6.33亿利润的核心驱动是1.2亿美元授权首付款,占比超过九成。如果今年没有下一笔类似规模的新授权,2027年的利润将大幅回撤。

第二步,看销售费用与研发费用的增速剪刀差。泽璟2025年销售费用增速71.44%远高于研发费用增速10.80%,这种剪刀差在转型期的创新药企中要持续跟踪其改善趋势。

第三步,跟踪资产负债表变化。泽璟正在推进A+H上市融资,筹备出海国际化。上市六年亏损未弥补,需要外部资金持续输血。

六、结尾大实话

泽璟制药是一家走在商业化拐点上的公司。产品的确在赚钱,多纳非尼在医保里还能续约,吉卡昔替尼刚刚拿到上市批文,重组人凝血酶正在铺医院的路上。管线里的ZG006和ZG005,在全球双抗布局中属于领先位置。

但它的利润表,在2026年一季度出现了用一次性BD收入"做大"业绩的结构性依赖。1.2亿美元首付款入账的那一刻,看起来是一季度的胜利,其实是一份"利润提前支取"的账簿。

授权交易推高了当下利润,但没有推高企业的造血能力。

对投资者来说,关键在于跟踪两件事:吉卡昔替尼的真实处方量在获批后的第二个完整年度能否翻倍;

ZG006在大中华区和日本以外的权益已授权出去,但在保留区域的临床推进节奏和数据读出,会决定后续里程碑款能否顺利入账。

到那时候,这家公司才算真正完成了从一次性输血到持续造血的切换。

现在这些数据,还没写到那一章。

6.33亿的一季度利润,你是把它当作全年预期上修的信号,还是当作不可持续的短期"财务拐杖"?说说你的判断。

免责声明:本文仅作为商业逻辑和财务数据整理分析,不构成任何投资建议。作者不具备证券投资咨询执业资格,文中所有观点仅为个人研究笔记,不代表任何机构立场。市场有风险,投资需谨慎。

金控配资提示:文章来自网络,不代表本站观点。